「前緣市場」係指任何列於MSCI前緣市場指數或其綜合指數(或經修訂後之任何後繼指數)的國家,或任何新興市場國家,且投資顧問認爲該新興市場國家與列於MSCI前緣市場指數之國家顯示相同經濟特徵。

美國降息與股市波動使風險偏好之資金轉向關注新興市場債市。新興市場中,殖利率相對較高的前緣市場債市更是關注重點。

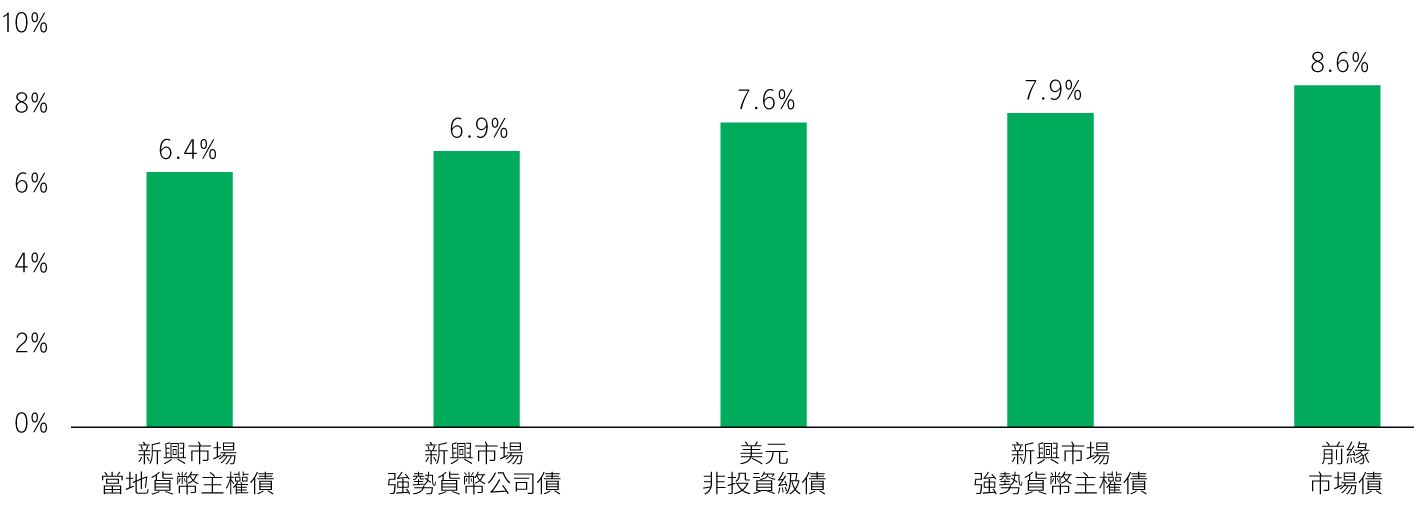

儘管前緣債券殖利率已較為下降,截至2024年12月31日,有 11 個前緣國家仍提供兩位數的收益率,雖低於一年前 (資料來源:IMF官網,截至2024/10/31);不過,相對其他新興市場和全球債券資產,前緣債8.6% 的殖利率仍然相對較高。

圖:各主要債券市場殖利率(%)

資料來源:JP Morgan,2024/12/31。新興市場當地貨幣主權債為摩根大通新興市場當地貨幣全球多元債指數,新興市場強勢貨幣公司債為摩根大通新興市場企業多元債券指數,美元非投資級債為美銀美林美國非投資等級債券指數,新興市場強勢貨幣主權債為摩根大通新興市場強勢貨幣主權全球多元債指數,前緣市場債為摩根大通前緣市場債指數。本文提及之投資資產,如股票、債券或指數等係基金投資標的之舉例說明,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

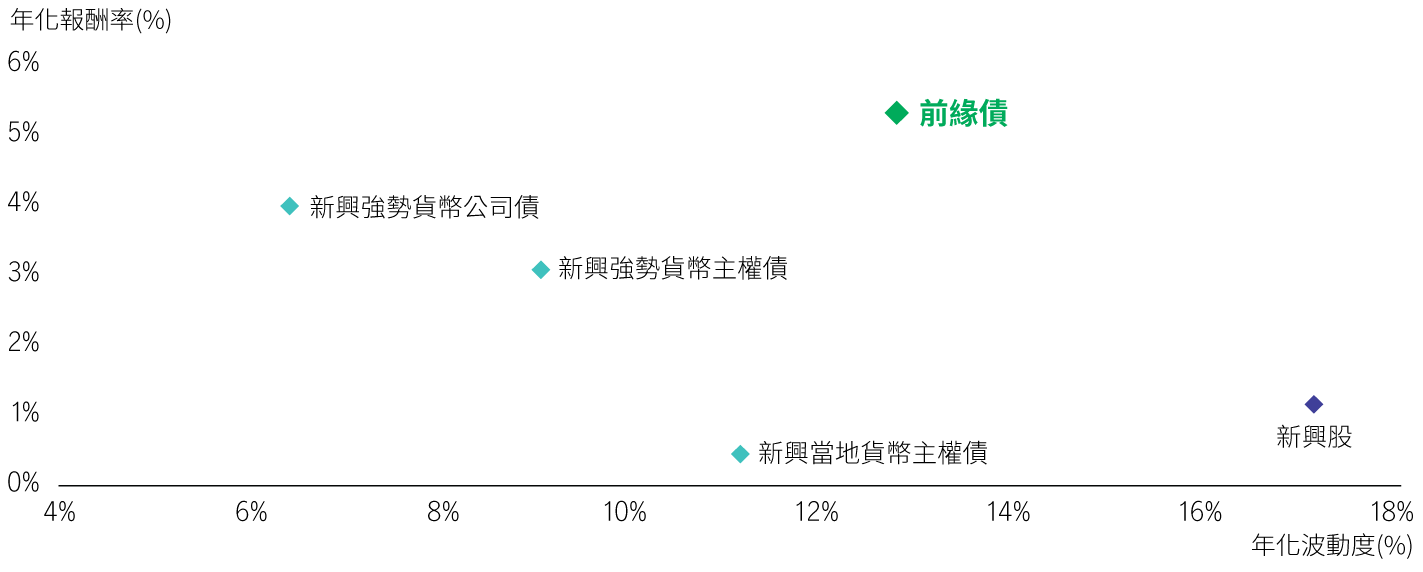

與其他新興市場固定收益資產相比,過去十年來,前緣市場債提供相對較佳的風險調整後報酬。

圖:新興市場各資產年化報酬率(以美元計)

資料來源:JP Morgan,2014/12/31-2024/12/31。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本資料僅供參考,不代表投資組合之實際報酬率及未來績效保證。歷史資訊不必然代表基金之績效或實際之基金資產配置。本文提及之投資資產,如股票、債券或指數等係基金投資標的之舉例說明,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產。

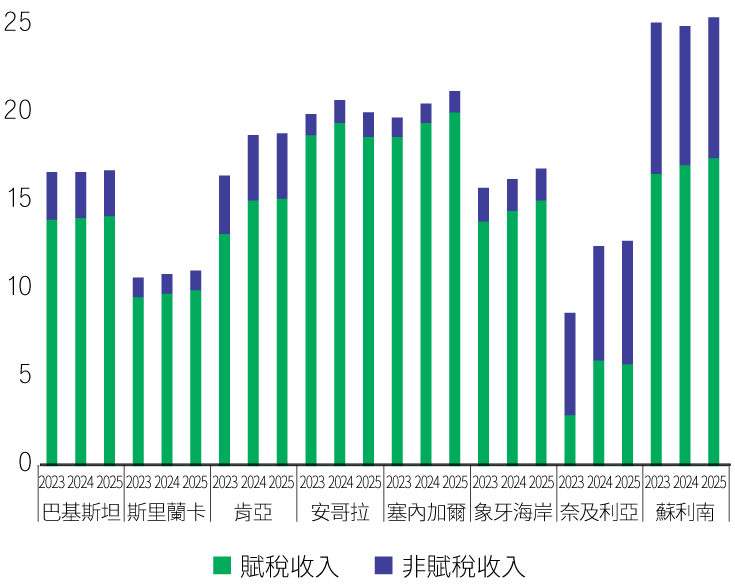

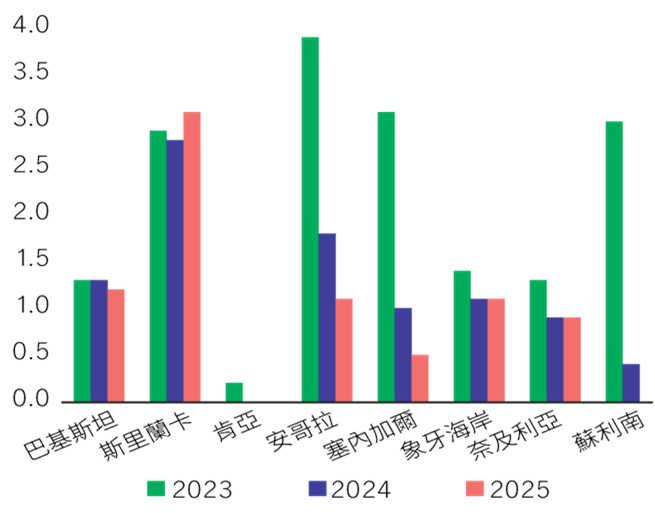

近年各前緣國家持續推動財政改革,紛紛透過增加收入和削減支出的措施,包括減少增值稅減免和增強數位化以技術性擴大稅基、取消或降低能源補貼,使得一直以來難以落實的財政改革已逐漸展現成效,多國的財政收入可望逐步增加,燃料補貼支出可望下降,使得財政狀況漸趨改善,融資需求將減少。

圖:前緣國家財政收入佔GDP比重(%)

圖:前緣國家燃料補貼支出佔GDP比重(%)

資料來源:(左圖)IMF Staff Reports ,2023年12月。(右圖)IMF Article IV Staff Reports,2023年12月。本文提及之經濟走勢預測或歷史資訊不必然代表基金之績效或實際之基金資產配置。

雖然各國的財政狀況改善進度不盡相同,但基本面和違約風險整體都朝正向發展。全球信用評等機構都認可了這項進展,2023年第一季開始,前緣國家的債信評等調升次數五年來首次超過評等調降次數,並有持續增加的趨勢(資料來源:Bloomberg,截至2024年10月21日)。

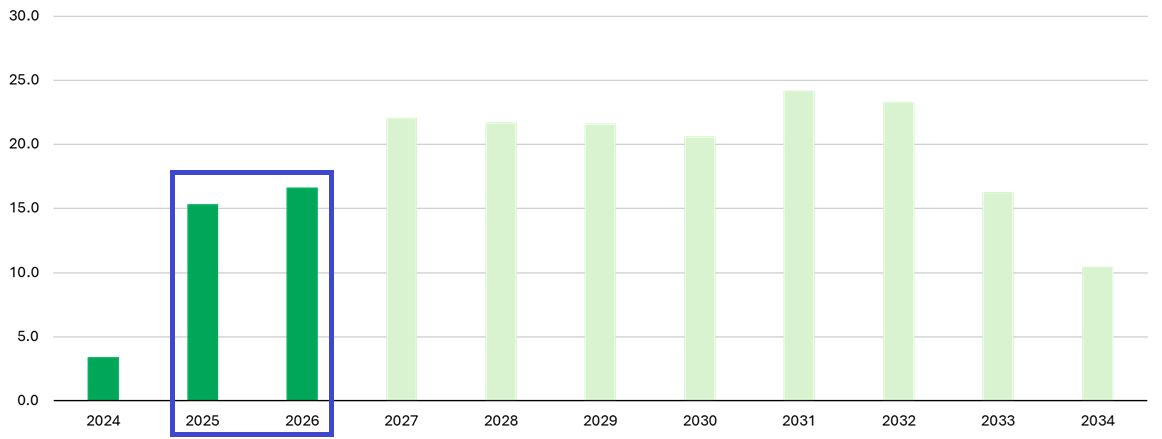

包括尚比亞、加納和斯里蘭卡等前緣國家也積極進行債務重組,而有些國家如象牙海岸,則是延長債務到期期限。這使得前緣國家未來一到兩年的債務到期壓力較輕,債券違約風險明顯降低。

圖:前緣主權債券未來到期金額(十億美元)

資料來源:IMF、Word Bank,2024年10月。投資人申購本基金時,係持有基金受益憑證,而非上述投資資產。本文提及之投資資產,如股票、債券或指數等係基金投資標的之舉例說明,不必然代表基金之績效或實際之基金資產配置。

*前緣市場是被認爲比新興市場經濟更不發達的市場,某些市場對投資人而言帶有顯著風險,例如經濟或政治不穩可能導致法律、財務及監管上的變動,會計及審計系統未必符合國際標準,及現有法令的發展可能尚不足以保障小股東的權利等,相關資產配置比重,係依目前市況而定,本基金之實際配置,經理公司將依實際市場狀況進行調整,前緣債券市場之定義請參考公開說明書或投資人須知。

了解更多︰ 瀏覽基金資料

宏利證券投資信託股份有限公司是安本境外基金之台灣總代理。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測不必然代表基金之績效或實際之基金資產配置,本基金投資風險請詳閱基金公開說明書。有關基金資產配置之相關投資策略與方法請參考公開說明書之相關章節,基金成立後之實際配置應依據當下市場實際狀況為準。本文描述之持有標的篩選流程,包含一些由投資組合管理團隊決定的若干內部限制,這反映了當前的投資流程,僅供參考說明使用。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。非投資等級債券基金適合了解非投資等級債券基金高風險與特性之投資人,投資人投資非投資等級債券基金不宜占其投資組合過高之比重。本基金投資涉及新興市場部分,因其波動性與風險程度可能較高,且其政治經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。此外匯率走勢亦可能影響所投資之海外資產價值變動。相關資產配置比重,係依目前市況而定,本基金之實際配置,經理公司將依實際市場狀況進行調整。前緣市場是被認爲比新興市場經濟更不發達的市場,某些市場對投資人而言帶有顯著風險,例如經濟或政治不穩可能導致法律、財務及監管上的變動,會計及審計系統未必符合國際標準,及現有法令的發展可能尚不足以保障小股東的權利等,相關資產配置比重,係依目前市況而定,本基金之實際配置,經理公司將依實際市場狀況進行調整,前緣債券市場之定義請參考公開說明書或投資人須知。基金投資一定有風險,最大可能損失為投資金額之全部。本基金所涉匯率風險、基金風險報酬等級之歸屬原因及其它風險詳參公開說明書或投資人須知。風險報酬等級為投信投顧公會針對基金之淨值波動風險程度,依基金投資標的風險屬性與投資地區市場風險狀況編製,係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級,分類為RR1-RR5五級,數字越大代表風險越高,此風險級數僅供參考,不宜作為投資唯一依據。投資人宜斟酌個人之風險承擔能力及資金之可運用期間長短後辦理投資。本基金可能投資於符合美國Rule 144A債券,Rule 144A債券係指美國債券市場上,由發行人直接對合格機構投資者(Qualified Institutional Buyers)私募之債券。此類債券因屬私募性質,故而發行人財務狀況及債券價格較不透明,且由於該等證券僅得轉讓予合格機構投資者,故而此類債券易發生債券發行人違約之信用風險、波動性較大及流動性不足之風險,投資人投資前須留意相關風險。為保護既有投資人權益,本基金設有稀釋調整機制,投資人申購前應詳閱基金公開說明書。境外基金係依外國法令募集與發行,其公開說明書、財務報告、年報及績效等相關事項,均係依該外國法令規定辦理,投資人亦應自行了解判斷。依金管會之規定,目前直接投資於大陸地區證券市場之有價證券以掛牌上市有價證券為限,且境外基金投資前述有價證券總金額不得超過基金淨資產價值之百分之二十,另投資人亦須留意中國市場特定政治、經濟與市場等投資風險。投資人申購本基金係持有基金受益憑證,而非本基金提及之投資資產或標的。本基金不受存款保險、保險安定基金或其他相關保障機制之保障,基金投資可能發生部分或全部本金之損失,投資人須自負盈虧。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至境外基金資訊觀測站www.fundclear.com.tw下載或查詢。就本公司所提供之金融商品或服務所生紛爭之處理及申訴,可先向本公司提出申訴,若本公司超過 30 天未處理或處理結果不滿意者,得於60天得向「金融消費評議中心申請評議」,評議中心網址:https://www.foi.org.tw。投資人亦得向中華民國證券投資信託暨顧問商業同業公會申訴或向證券投資人及期貨交易人保護中心申請調處。110金管投信新字第001號「宏利投信 獨立經營管理」宏利證券投資信託股份有限公司/ 台北市松仁路97號3樓。電話:(02)2757-5999 傳真:(02)2757-5998 客服專線:0800-070-998。MKT-084-202503-202612