2020/08/18

面對人口高齡化、平均壽命延長以及傳統家庭及社區對老年人的支援減少等眾多挑戰,亞洲正逐漸推展退休金改革。雖然傳統的國家退休金可帶來潛在的退休收入來源,但宏利投資管理認為,全面的多支柱(承如世界銀行概述的方法)應是未來最好的方法。

此為針對一系列新退休問題的文章,宏利投資管理研究了亞洲退休金改革所面臨的挑戰,以及探索創新方案以應對相關挑戰。

亞洲的多支柱解決方案

鑑於區內多元化的挑戰,亞洲市場應考慮哪些合適的架構?根據我們的經驗,雖然欠缺一個適用於亞洲區所有地方的萬用解決方案,但由多條支柱架構綜合解決方案組成的系統(例如由世界銀行提出的支柱架構),似乎是解決不同族群需求的最佳方法。

圖5︰世界銀行五大支柱退休架構

資料來源:世界經濟論壇,2013年;宏利投資管理,2019年。

世界銀行亦提出五大關鍵準則用來評估退休金機制是否行之有效:效率、持續性、覆蓋度、足夠性及安全性[i]。

結合這些標準,我們認為,彌補預期退休金缺口的一種方法是在亞洲建立自願性的第三支柱退休體系(見圖6),但我們意識到,財政考慮因素及制定稅收優惠政策的空間有限均為重大的挑戰。

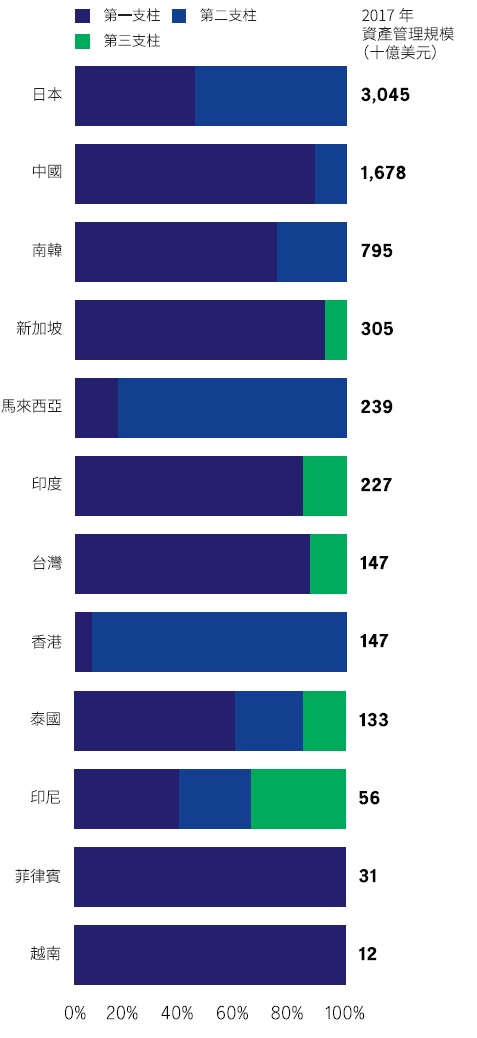

圖6︰亞洲第三退休支柱仍大有發展空間

資料來源:宏利數據庫、世界銀行、國際貨幣基金組織、Cerulli報告;未來10年改變亞洲資產管理格局的10大主題;2018年東南亞資產管理;2018年亞洲機構資產管理;韋萊韜悅;2017年環球退休金研究。

附註:退休金資產管理規模包括來自部分挑選市場(包括新加坡、泰國及馬來西亞)第一、第二及第三支柱的資產。第三支柱資產僅包括來自成熟計劃的資產。

考慮到亞洲各個市場所面臨的獨特情況,每個市場均需要量身訂作的方法。科技將發揮至關重要的作用,從而降低成本以及改善產品及客製化的建議[ii]。此外,改善財務教育及提高消費者參與度的需求仍然迫切,而且我們認為透過多管道、多種形式的策略以及人與數位化互動的融合來滿足此需求將是最有效的方法。

亞洲市場如何將這些重要因素納入其退休金體系?在下一部分,我們評估了退休金改革現狀以及亞洲三個經濟體(中國、馬來西亞及香港)的潛在解決方案,這些經濟體均為其他地區提供了潛在的經驗,它們正尋求方法以紓緩不斷加的長壽人口,以及為確保生活持續富足所造成日益增加的負擔。

[i] 世界銀行的《基於結果的私人退休金評估》提供以下五大關鍵準則的定義:

[ii] 世界經濟論壇,「投資我們的未來,為我們的未來而投資」(2019年6月):http://www3.weforum.org/docs/WEF_Investing_in_our_Future_report_2019.pdf。