2020/08/18

面對人口高齡化、平均壽命延長以及傳統家庭及社區對老年人的支援減少等眾多挑戰,亞洲正逐漸推展退休金改革。雖然傳統的國家退休金可帶來潛在的退休收入來源,但宏利投資管理認為,全面的多方支柱(承如世界銀行概述的方法)應是未來最好的方法。

此為針對一系列新退休問題的文章,宏利投資管理研究了亞洲退休金改革所面臨的挑戰,以及探索創新方案以應對相關挑戰。

以下是國家/地區案例。

3.香港:在穩健基礎上創新

香港是亞洲區內較先進的退休金市場之一,為進一步創新發展奠定穩健基礎。

香港的多條退休支柱體系擁有所有支柱,唯獨缺乏第一支柱。雖然有部分符合資格受益人有「零支柱」支應,但第二支柱-即強制性公積金(強積金)-是大部分香港人所需退休收入的主要來源之一。按照世界銀行的五項標準評估,強積金展現出多項優勢。而且覆蓋度很高,僱主及受僱者幾乎全部參與,自僱者參與度約為70%[i]。強積金是一項強制性、具備足額資金及定額繳款系統,從設計方面而言屬可持續的,並且其安全性得到香港健全的法律及金融制度,以及強積金健全的監管監督系統所保障。

提高充足性及效率

在充足性方面,眾所周知香港的生活成本高昂,香港退休人士面臨充滿挑戰的未來。儘管業界對維持退休後生活所需資金的估計不盡相同,但數據顯示充足度明顯不足。假設退休人士可獲得的退休收入為香港目前每月(個人)收入中位數的一半(約17,000港幣),鑑於香港退休人士的平均壽命將近85歲[ii],則香港平均每人將需要超過200萬港幣(255,027美元)[iii]。然而,截至2018年12月,強積金會員的平均帳戶僅有約186,000港幣(23,724美元)的累計權益[iv]。

為緩解此預計的缺口,香港已經出現了很多創新的想法。進一步發展第三支柱就是其中一個關鍵解決方案。香港政府在2019年4月推出可扣稅自願性繳款及年金保費[v]政策,這是朝正確方向邁出的重要一步,而且初期反應熱烈[vi]。但可以做的事情還有更多,例如進一步提高稅負優惠的水準。此外,強制性繳款的薪資上限(30,000港幣)具有限制性,應該考慮為較高收入者設定更高的上限。

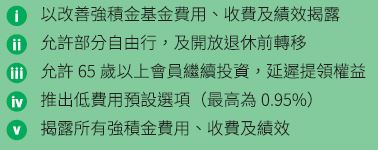

圖8:強積金時間表及主要里程碑

1. 僱員自選安排,2. 預設投資策略,3. 可扣稅自願性繳款

圖片來源:宏利投資管理

為提高效率,香港政府計劃於2022年推出eMPF(積金易)電子平台,讓強積金會員可透過單一帳號登入及管理所有強積金帳戶及投資。該平台應可提供更好的用戶體驗及更高的機制管理效率,為進一步降低費用預作準備。[vii]

提領退休儲備 (Decumulation)及教育受到關注

如前文所述,未來退休金設計重點的一個關鍵創新將轉移至提供終生收入的工具選擇(即提領退休儲備),以確保充足性及管理長壽風險。此項創新對於服務本身資產豐富但收益卻嫌不足的香港退休人士而言至關重要。宏利投資管理正在努力開發理想的解決方案,以滿足目前及未來退休人士的多元及特定需求。 提高充足度亦需要財務教育及消費者參與,以推動大眾對自願性計劃作出更大金額繳款款,並讓更多需求者願意接受強制性計劃。香港的強積金制度已被視為提升大眾對財務知識及退休需求認知的成功經驗。宏利投資管理致力透過結合人力資源與數位化管道(例如我們創新的「retiresimple.hk」平台),支持香港政府進一步提高公眾意識的努力。

亞洲退休金改革歷程剖析:從不同角度分析退休支柱(七)

面對人口高齡化、平均壽命延長以及傳統家庭及社區對老年人的支援減少等眾多挑戰,亞洲正逐漸推展退休金改革。

亞洲退休金改革歷程剖析:從不同角度分析退休支柱(三)

面對人口高齡化、平均壽命延長以及傳統家庭及社區對老年人的支援減少等眾多挑戰,亞洲正逐漸推展退休金改革。

亞洲退休金改革歷程剖析:從不同角度分析退休支柱(四)

面對人口高齡化、平均壽命延長以及傳統家庭及社區對老年人的支援減少等眾多挑戰,亞洲正逐漸推展退休金改革。

[i] 強制性公積金計劃管理局,《強制性公積金計劃管理局舉辦推廣活動,鼓勵自僱人士開設強積金賬戶》,(2019年1月):http://www.mpfa.org.hk/eng/information_centre/press_releases/8330_record.jsp

[ii] 2017年,出生男女的平均壽命分別為82歲及88歲;政府統計處,截至2018年11月。

[iii] 香港個人收入及平均壽命中位數數據來自香港政府統計處:(https://www.censtatd.gov.hk/hkstat/sub/so210.jsp)。所採用的匯率為1美元 = 7.84港幣。範例中使用的替換率標準為50%。低於經合組織的公共及強制性私人計劃的平均收入者的平均淨替代率,即63%。當加上自願性私人退休金時,平均淨替代率為69%。當計入自願性私人退休金時,對於八個普遍存在自願性私人退休金的經合組織國家而言,其平均淨替代率為74%,而總替代率為62%:https://www.oecd-ilibrary.org/social-issues-migration-health/pensions-at-a-glance-2017/net-pension-replacement-rates-mandatory-and-voluntary-schemes_pension_glance-2017-16-en#targetText=Net%20pension%20replacement%20rates%3A%20mandatory%20and%20voluntary%20schemes,net%20replacement%20rate%20is%2069%25.

[iv] 平均強積金帳戶為根據總信託計劃及僱主營辦計劃於2000年12月設立且截至2018年12月31日尚未終止的定期受雇者繳款帳戶。受雇者繳款帳戶的持有人在帳戶開立時加入強積金制度:http://www.mpfa.org.hk/eng/information_centre/statistics/MPF_Statistical_Report/files/Statistical_Analysis_of_Accrued_Benefits_Held_by_Scheme_Members_2019.pdf 所採用的匯率為1美元 = 7.84港幣。

[v] 自最近一個財政年度開始,政府就可扣稅自願性(TVC)公積金計劃的繳款及遞延年金保費推出合計最高60,000港幣的抵稅額,從而激勵自願性第三支柱的發展。

[vi] 強制性公積金計劃管理局報告稱,在2019年4月TVC推出的第一個月,新註冊TVC帳戶約為3,400個,繳款額約為2,000萬港幣。

[vii] Cheng Yan-chee,「香港將通過eMPF獲得更簡單、更便宜的退休金計劃」,《南華早報》,2017年9月4日:https://www.scmp.com/comment/letters/article/2109686/hong-kong-will-get-simpler-cheaper-pension-scheme-empf。以往為提高效率而作出的努力包括於2012年推出的「僱員自選安排」(允許受雇者在強積金計劃之間轉移繳款)及2017年「預設投資策略」(規定所有強積金提供者提供一個管理費較低的基金選擇,最高為0.95%)。因此,截至2018年7月,強積金的基金費用率(FER)跌至歷史新低的1.53%。