2023/1/17

展望2023年,我們預期環球宏觀形勢將在年中出現劇變,上半年將經歷重重挑戰,情況要等到下半年才得到改善。主要央行大刀闊斧收緊貨幣政策及相關的停滯後影響,估計會導致環球經濟增長在上半年同步放緩。

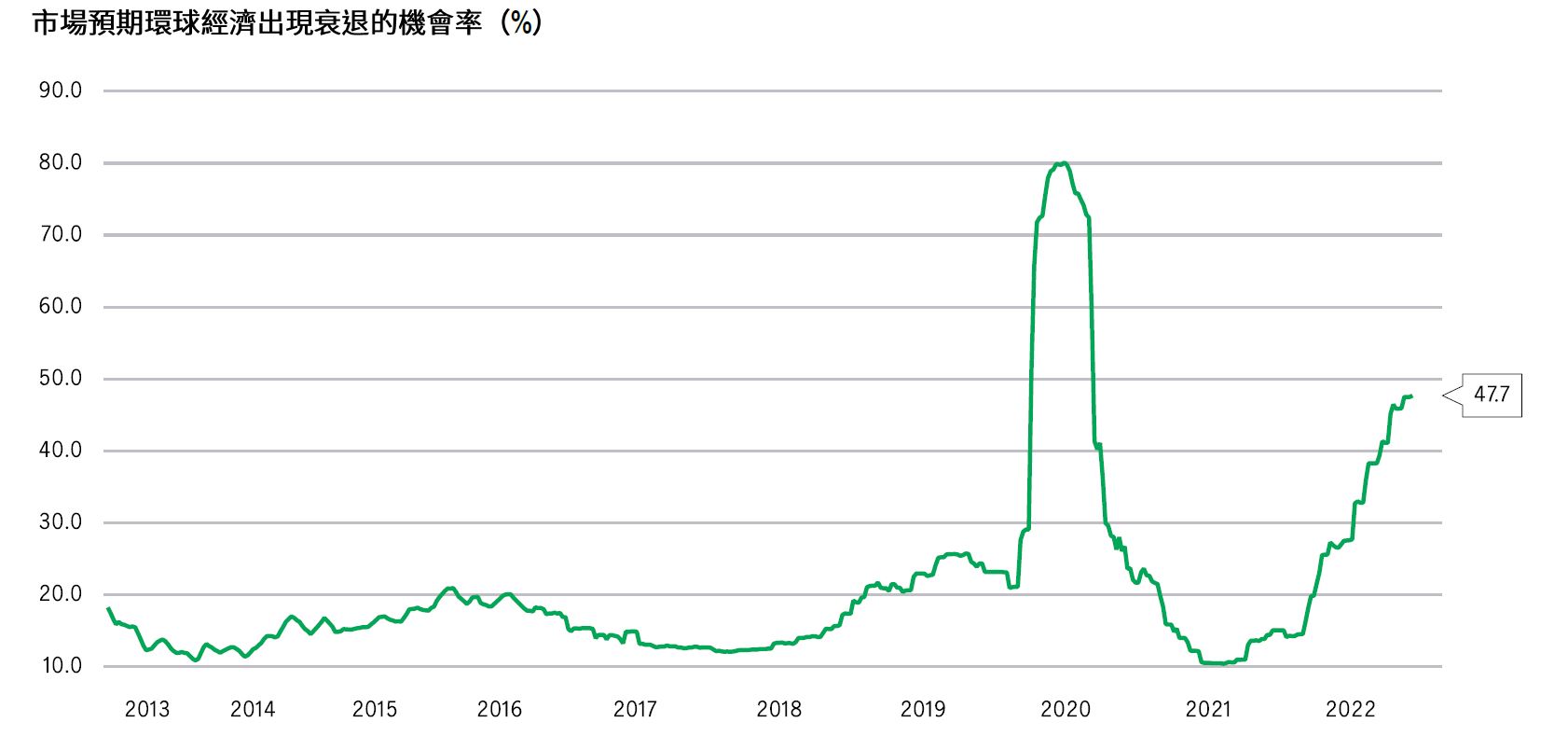

我們預期,環球經濟增長將大幅放緩,並遠低於國際貨幣基金組織(IMF)對環球經濟衰退定下的標準(低於3%)。撇除新冠疫情衝擊和環球金融危機所造成的兩年衰退,2023年的環球經濟,可能是1980年代以來增長最差的一年。我們預計,經濟下滑的情況在2023年上半年更為明顯,周期底部要等到第二或第三季才出現。

我們的分析顯示,大部份已開發經濟體可能會在未來一年陷入衰退,鑑於美國聯準會以數十年來最迅速的步伐升息,美國經濟將持續受到政策大幅收緊所影響,實質利率將會上升,通膨將逐步緩和。

資料來源:彭博資訊、Macrobond、宏利投資管理,截至2022年12月13日。

加拿大、澳洲、紐西蘭和英國等對利率敏感國家的經濟將顯得特別疲弱,受各自房地產市場低迷的溢出效應拖累,上述經濟體勢必面臨下行風險。歐洲大陸方面,增長阻力主要來自貿易價格比率造成的巨大負面衝擊。

與此同時,已開發經濟體的最終需求放緩、通膨走高和美元維持強勢,可能會對新興市場增長構成嚴重阻力。中國方面,全面撤銷防疫措施的進程崎嶇,加上外部需求疲弱、房地產行業持續受困,以及政策支持不足,預料到了2024年,中國國內生產總值增幅將維持低於長期趨勢。儘管如此,亞洲其他經濟體的前景略為好壞紛呈:我們預期外需疲弱將拖累出口增長,但由於庫存可能過剩,北亞地區尤其脆弱。另一方面,經濟重啟帶來強勁的反彈動力,以及家庭的資產負債狀況相對健康,有望緩解東協國家的經濟弱勢。

面對環球通膨走高,聯準會利率見頂的時間存在不確定性,以及全球經濟衰退可能性增加的宏觀環境,市場可能在2023年上半年接連出現較大幅及較長時間的波動。幸而,情況應會在下半年略為好轉,上述不利因素有望減弱,為金融市場營造更有利的環境。

深入分析 2024年美國大選的三大宏觀啟示

閱讀更多聯準會開始放寬政策:優質美國信貸的潛在利多因素

市場的等待已經結束,美國已展開降息周期。在美國公債殖利率保持穩定或下跌的環境下,美國投資等級固定收益資產將普遍受到支持:我們的分析顯示,在聯準會降息後,美國投資等級信貸及特別股歷來都表現不錯。我們繼續看好這些資產類別,因其為尋求潛在吸引回報的固定收益投資者,提供了獨特投資機會。

聯準會的利率決策:並不令人十分意外,但未來的降息步伐如何?

美國聯準會9月18日大幅度降息 — 下調政策利率兩碼,展開市場期待已久的貨幣寬鬆週期,聯邦基金利率目標區間降至4.75%至5%。雖然許多聯準會預測機構的基本情況預測都沒有正式反映本次的降息幅度,但這亦非令人「十分意外」的決定。在本文中,宏利投資管理宏觀經濟策略部環球主管Alex Grassino分享他對聯準會利率決策結果的觀點。