2024/10/18

美國聯準會終於啟動降息循環,很多投資人都想問,哪類收益型資產明顯受惠降息環境? 其中一個答案是特別股。就數據來看,今年以來截至9月18日聯準會宣布降息時,特別股指數*上漲12.85%,超越同期美國投資及非投資等級公司債,顯見其成長動能。

特別股因為券種配息特性加上其走勢與政策利率具高度關聯性,所以在降息環境中,一方面仍具備有競爭力的收益率,另一方面走勢受惠於降息,因為降息激勵市場資金出籠,通常會帶動股市有所表現有利整體風險資產氛圍,也讓投資人在降息環境中除有機會仍能保有收益,資產本身的成長空間也值得期待。

特別股為一類資產的統稱,其可選擇的證券種類非常多元,所以,以特別股策略為主軸的投資組合操作團隊,怎麼做產業配置、怎麼選擇不同券種就更顯其功力及重要性。

適應利率變化

基金投資組合配置持有的特別股中,其中有固定利率的種類,也有利變的種類(固定轉浮動),也有浮動利率券種的配置,不論利率是呈現往下的趨勢,或者在目前利率政策轉變的過程中,利率仍有上升或下降的波動走勢,都能適應。

具備成長動能

配置中有可轉換公司債及可轉換特別股,這些券種的特色,就是有機會轉成一般普通股,通常因為其轉換權與普通股走勢連動,在股市往上的波段中,也有跟漲的動能及機會。

優選產業配置

加碼公用事業,除了在波動的環境中,具備防禦特色,在降息的環境中,也是受惠族群之一,因為公用事業不管在甚麼景氣狀況下,通常還是能收到穩定的現金流,但在降息的環境下,公用事業企業體本身的資金成本可望下調,也就代表獲利空間可望加大。

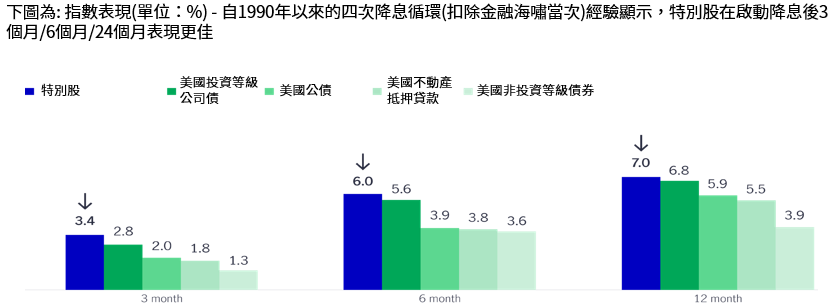

降息有利於特別股

圖:過去四個降息周期開始後的平均市場回報(%)

資料來源:彭博資訊,截至 2024 年 6 月 30 日。過去四個降息周期是指 1995 年 7月至 1996 年 1 月、1998 年 9 月至 1998 年 11 月、2001 年 3 月至 2003年 6 月及 2019 年 7 月至 2020 年 3 月。每月數據用於計算平均回報。總回報。在 1995 年至 1996 年的降息周期,特別股以美銀固定利率特別股指數(P0P1)為代表;在 1998 年至 1999 年、2001 年至 2003 年及 2019 年至 2020 年的降息周期,特別股以 50%美銀固定利率特別股指數(P0P1)及50%美銀美國資本證券指數(C0CS)為代表。美國投資等級企業債券以美銀美國企業債券指數為代表;美國公債以美銀美國公債及機構債券指數為代表;美國不動產抵押貸款證券以美銀美國不動產抵押貸款指數為代表;美國非投資等級企業債券以美銀美國非投資等級債券指數為代表。僅供說明用途。過去表現不代表未來績效之保證。

*:特別股指數以ICE BofA Core Plus Fixed Rate Preferred Securities Index (P0P4)為代表。資料來源: Bloomberg;2024年1月1日至9月18日。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,投資人可至公開資訊觀測站http://mops.twse.com.tw下載或查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本基金投資涉及新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。風險報酬等級分類係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險,不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。投資人申購本基金係持有基金受益憑證,而非本基金提及之投資資產或標的。本基金不受存款保險、保險安定基金或其他相關保障機制之保障。本基金投資一定有風險,最⼤可能損失為投資金額之全部,本基金所涉匯率風險、基金風險報酬等級之歸屬原因及其它風險詳參公開說明書或投資人須知。本基金有配息型及非配息型(累積型),基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。本基金在配息政策上主要是運用所投資之特別股個股,在該公司約定條件下,所發放之現金股利,且該收入多數具有定期給付之特性。投資遞延手續費 N 類型者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用,請參閱基金公開說明書受益人應負擔費用之項目及其計算、給付⽅式之說明。本基金之配息將視整體基金收益及淨資產價值之情形運作,此配息結果可能涉及本金。任何涉及由本金支出的部份,可能導致原始投資金額減損,有關本基金配息組成項目,投資人可至宏利投信官網www.manulifeim.com.tw下載或查詢。就本公司所提供之金融商品或服務所生紛爭之處理及申訴,可先向本公司提出申訴,若本公司超過 30天未處理或處理結果不滿意者,得於 60 天得向「金融消費評議中心申請評議」,評議中心網址:https://www.foi.org.tw。投資人亦得向中華民國證券投資信託暨顧問商業同業公會申訴或向證券投資人及期貨交易人保護中心申請調處。110金管投信新字第001號[宏利投信獨立經營管理]宏利證券投資信託股份有限公司/地址:台北市松仁路97號3樓/電話:02-2757-5999/客服專線:0800-070-998 MKT-341-202410-202512

深入分析 2024年美國大選的三大宏觀啟示

閱讀更多聯準會開始放寬政策:優質美國信貸的潛在利多因素

市場的等待已經結束,美國已展開降息周期。在美國公債殖利率保持穩定或下跌的環境下,美國投資等級固定收益資產將普遍受到支持:我們的分析顯示,在聯準會降息後,美國投資等級信貸及特別股歷來都表現不錯。我們繼續看好這些資產類別,因其為尋求潛在吸引回報的固定收益投資者,提供了獨特投資機會。

聯準會的利率決策:並不令人十分意外,但未來的降息步伐如何?

美國聯準會9月18日大幅度降息 — 下調政策利率兩碼,展開市場期待已久的貨幣寬鬆週期,聯邦基金利率目標區間降至4.75%至5%。雖然許多聯準會預測機構的基本情況預測都沒有正式反映本次的降息幅度,但這亦非令人「十分意外」的決定。在本文中,宏利投資管理宏觀經濟策略部環球主管Alex Grassino分享他對聯準會利率決策結果的觀點。