2021/07/14

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。我們在過程中採取多管齊下的方法,審視退休金的可持續性,並深入研究以下三個亞洲市場的獨特退休金改革歷程:中國、馬來西亞和香港。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

全方位退休方案

退休是「收成的時候」,經過一生的辛勤工作後獲取回報。然而,正如本報告的分析顯示,一個人獲得的報酬在很大程度上取決於對退休計劃的謹慎程度,包括退休前和退休後的規劃。

正如我們所見,進行退休投資的亞洲人往往缺乏足夠儲蓄,偏好持有現金資產,並過早降低風險。這些因素都減低他們累積足夠財富的機會。此外,他們可能會發現,一旦退休,醫療費用等開支比整體通膨上漲得更快,同時需要應對低利環境。

現今的退休人士很可能比上幾代的人長壽,因此必須在退休後維持和增加儲備。關鍵是在退休前累積足夠財富,但不要在退休後將這些資金轉為現金儲蓄,因為現金將會隨著時間被通膨蠶食。

我們的研究顯示,為了因應未來的成本上漲,人們應及早開始儲蓄,而最重要的是,他們應及早進行投資。

正如我們所見,當中有兩大原因。第一,越早開始儲蓄,出現資金短缺的可能性便越低。第二,越早開始投資於資產配置投資組合,出現資金短缺的可能性也越低。

基於上述原因,我們對避免退休出現資金短缺作出以下主要建議:

• 及早開始,盡量增加投資,資產配置也不宜過份保守。換言之,在累積財富的初步階段應積極投資,特別是在退休前數年,以把握資本增值和股息的效益。

• 在經濟低迷的時期積極調整配置。

• 不要持有過多現金,應把儲蓄用於投資。我們發現,若香港退休夫婦在退休時提領投資組合已累積的財富,然後以現金形式持有,他們有100%的機會在略多於12年間(149個月)便耗盡儲備。換言之,即使在退休後,我們也必須繼續投資。

在不明朗時期,準退休和已退休人士可聚焦於以下五個要訣,從而在累積財富階段(累積退休投資組合資產的時期)和提取財富階段(開始使用有關資金的時期)積極管理財富,以妥善應對出現資金短缺的挑戰。

正如上文解釋,第一個要訣是盡量增加資本。即是說我們應在更長時間維持投資,並確保把短期內毋須動用的資金配置於可以繼續增長和賺取收益的投資。

第二個要訣與第一個有關,就是審慎地提領資金。當然,可繼續投資的資金也是越多越好。目前現金的收益接近零(以實質基礎計算更是逐步被蠶食),我們認為這個情況在未來數年改變的機會不大。換言之,我們只應提領短期開支所需的資金。

第三個要訣包括:減少開支;在可行的情況下繼續工作(即使是兼職);以及了解您或配偶可能合資格領取的政府補貼。

第四:尋找創新方案來管理現金流,例如以房養老或其他收益型方案,以在退休期間提供足夠的現金流。無論在退休前後,投資者也應熟悉市場供應的創新產品和方案,以確保投資組合配置均衡得宜。

第五,與任何其他要訣同樣重要,就是保持甚至改善身心健康。無數研究都顯示適齡運動的重要性(例如可減緩衰老),而疫情則突顯健康和人際關係的重要性。

強身健體的方法越來越多,而隨著政府日益了解民眾保持健康所帶來的益處,因此往往也支持健體活動,令退休人士享有更多選擇。

無論是步行、跳舞、志工服務還是參與各種形式的社區活動,要享受退休生活,人們的健康和福祉與擁有足夠的退休資金同樣重要。儲蓄和投資固然重要,但身心健康亦至為關鍵。

附錄

在計算香港和新加坡夫婦的投資組合是否穩健時,我們作出以下假設:

謹供說明用途

[1] 香港投資者享有20年退休生活,而新加坡投資者則有21年(根據兩地的預期壽命)。

[2] 我們參考目標日期投資組合的最新資產分配軌道(glide path),令兩個市場的資產配置比重在整個投資期間內保持不變。

[3] 根據市場上一個假設的多元化投資組合(假設退休人士將於2030年退休),資產配置僅供說明用途,並不代表實際投資。

[4] 根據市場上一個假設的多元化投資組合(假設退休人士將於2035年退休),資產配置僅供說明用途,並不代表實際投資。

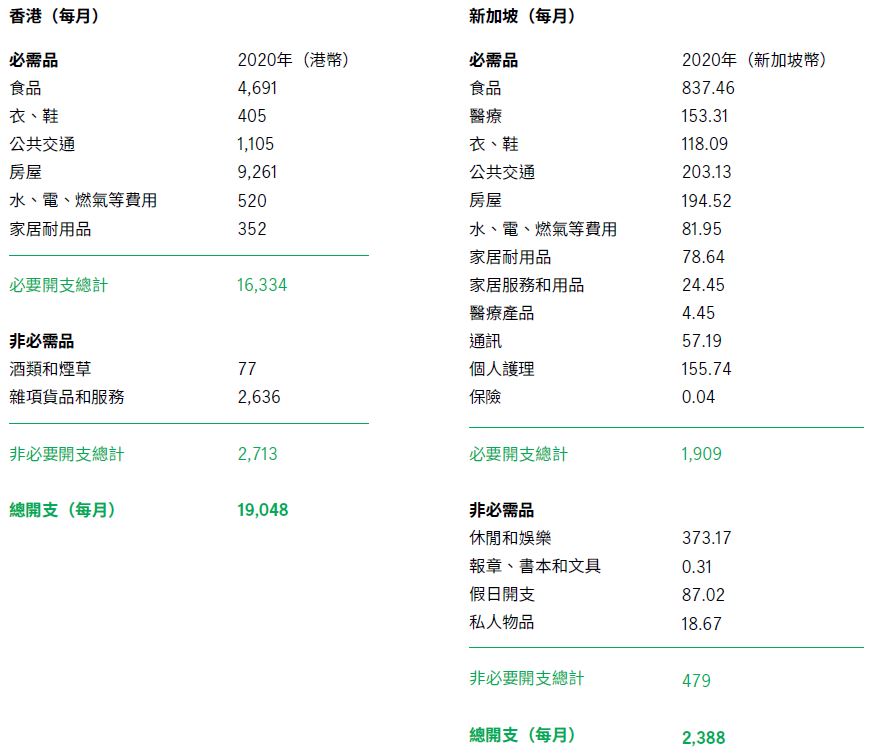

54 香港:2014/15年住戶開支統計調查及重訂消費物價指數基期。新加坡:新加坡年長人士生活所需:家庭預算研究(What older people need in Singapore: A household budgets study)。

[6] 食品、交通和服裝等開支一般會隨著消費物價指數(CPI)變化,如第2部份所述,房屋成本的上漲率可能較高。因此,我們已加入房屋價格調整。此外,香港的數據並未在家庭預算中將醫療費用列為單獨項目,因此我們的醫療費用預測與通膨預測保持一致。

[7] 2020年宏利香港調查,宏利。請參閱:https://www.moneyowl.com.sg/articles/how-much-do-i-need-to-retire-in-singapore-and-how-do-i-build-my-retirement-income-stream/

[8] 政府統計數據。

積極作好退休準備 迎接不確定年代(三)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

積極作好退休準備 迎接不確定年代(二)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

積極作好退休準備 迎接不確定年代(四)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。