2021/07/14

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。我們在過程中採取多管齊下的方法,審視退休金的可持續性,並深入研究以下三個亞洲市場的獨特退休金改革歷程:中國、馬來西亞和香港。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

了解個人需要的現金流

宏利近日在香港和新加坡進行調查,以了解當地居民對退休儲蓄的預期。最新的香港調查顯示,香港受訪者預期在退休時每人的儲蓄為397萬港幣(約510,000美元)。[1]至於新加坡,相關金額更高,當地受訪者計劃為退休生活儲蓄每人最少930,000新加坡幣(約700,000美元)。[2]兩地受訪者預期擁有上述資金,便能夠在退休後應付基本需要和享受相對舒適的生活。然而實際上,大部份人的存款都可能無法達到上述水準,而且不少人可能會在退休後某個階段陷入資金短缺的困境。

本部份探討出現資金短缺的可能性。為此,我們將利用香港和新加坡的兩個假設例子,以必要開支為基礎,並根據特定退休投資組合的已投資資產,說明夫婦在退休後某個階段出現資金/收入短缺的可能性。因此,與退休生活有關的其他計劃,例如旅遊、休閒與娛樂、健身和醫療保健升級等並不包括在內。

我們已在附錄列舉所有假設,以下是部份主要重點:

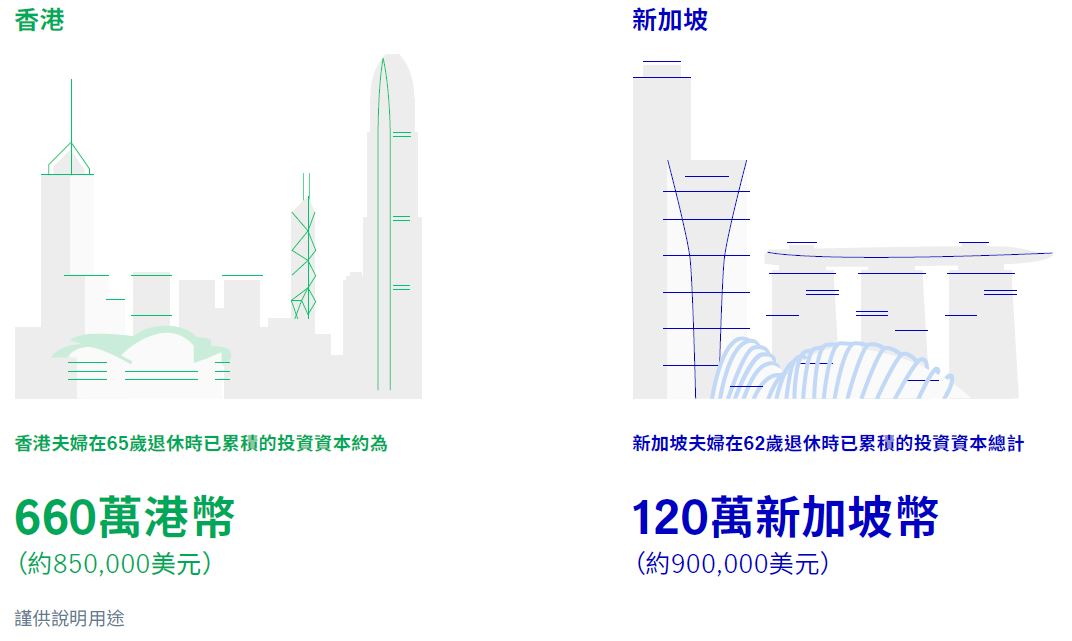

香港

新加坡

2. 分析結果的啟示

新加坡夫婦出現資金短缺的可能性遠低於香港,很可能是由於通膨所致,這是有鑑於香港夫婦和新加坡夫婦的退休資金差距只有50,000美元的前提下。根據歷史數據,我們在香港和新加坡退休人士的生活成本中計入整體通膨率和房價上漲率。[5]香港方面,整體通膨率和房價上漲率分別為3.02%和6.83%,[6]而新加坡的整體通膨和房價上漲率則分別為1.56%和2.78%(年增率)[7]。若香港的房價上漲率與整體通膨相同(即3.02%),出現資金短缺的可能性便會由23.21%大幅降至只有2%。

值得注意的是,香港的購屋比率遠低於新加坡(51.4%對比90.4%[8])。因此,新加坡人對房屋成本上升的憂慮比香港人少。即使部份香港投資者擁有某種形式的財富,例如自用住宅(全部或部份貸款)或投資房地產,但如果利率和管理費上調,他們的現金流仍可能受到影響。

關於醫療費用的附加說明

同樣值得注意的是,在我們的香港和新加坡的模擬分析中,醫療和保健費用並未全部計入退休開支之內。雖然我們的新加坡模型包括預防性醫療費用和偶爾看診的相關費用,但並未考慮慢性疾病。兩地退休人士為應付這些需要而所需準備的資金仍未能確定。

儘管如此,我們的退休模擬分析仍帶來一些重要訊息,可以為其他亞洲市場帶來啟示,幫助更多已退休和準退休人士了解需要採取的行動,為退休生活作好更充份的準備。我們亦需要謹記,要實現退休儲蓄目標,必須堅持不懈。

我們的研究亦提出一個重要問題:接近退休時應否降低投資組合的風險。數十年來,降低風險(將部份股票配置轉移至債券)一直是標準做法。不過,在目前的低利環境下,持有60%股票和40%債券的投資組合未必能夠提供足夠收益。

正如上文有關香港夫婦的例子,降低投資組合的風險令他們出現資金短缺的可能性增加。由此可見,在降低風險並轉至較保守的資產配置策略前,投資者可能需要累積比這對香港夫婦更多的資金。

若沒有足夠資金採取保守配置策略,就必須應付收益率下降的挑戰,但在債券報酬率低微和部份股票市場接近歷史高點的環境下,這並非易事。那麼,我們在退休前後應採取甚麼行動?儘管股票表現較為波動,其中一個做法是延長股票投資的時間。另一個做法是投資者評估他們過去認為不太普遍而不考慮的投資選擇,或在退休後維持更長期的投資。然而,這帶來了另一個難題,特別是對於那些已經退休或接近退休的人士而言,我們將會在日後的報告深入探討相關問題。

[1] 根據香港人的預期退休年齡(63歲)和平均壽命(85歲),397萬港幣的儲蓄可在22年的退休生活中,為每人每月平均提供約15,000港幣的可支配收入。(在香港進行的調查,2020年5月。)儲蓄包括現金/銀行存款、退休金、年金、保險投資增值和強積金等。

[2] 2018年11月,宏利新加坡調查(需要說明儲蓄包括的項目)。整體而言,大部份新加坡人認為所需資金為100萬新加坡幣以上,約為130萬至150萬新加坡幣:https://www.straitstimes.com/business/need-13m-to-retire-depends-how-you-live。根據《退休與重新僱用法》(RRA),最低退休年齡為62歲。

[3] 香港政府統計處,2018年。

[4] 根據世界銀行估計(2018年)。

[5] 事實上,根據香港模擬分析的可用政府資料來源,房屋成本包括租金(差餉及地租)、管理費和其他房屋費用,而新加坡退休夫婦的退休調查只基於最低的退休生活標準和已列舉購買項目,維修費包含於房屋成本內。

[6] 香港差餉物業估價署,截至2019年。

[7] 新加坡建屋發展局組屋轉售價格指數:data.gov.sg,截至2020年第三季。國際貨幣基金組織、10年平均通膨,截至2019年。

[8] 表005:家庭住戶統計數字 | 政府統計處(Table 005 : Statistics on Domestic Households | Census and Statistics Department) (censtatd.gov.hk);新加坡統計局-家庭住戶-最新數據(Statistics Singapore - Households - Latest Data) (singstat.gov.sg)。

積極作好退休準備 迎接不確定年代(三)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

積極作好退休準備 迎接不確定年代(二)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

積極作好退休準備 迎接不確定年代(五)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。