2024/6/14

自年初以來,貨幣政策預期急劇逆轉;由於通膨出乎意料居高不下,市場預期的降息次數隨之減少。我們仍然看好美國優質的中期固定收益,相信可為投資者提供具吸引力的投資機會,本文將分析原因。

踏入新一年,市場普遍認為美國聯準會在控制通膨方面取得顯著成果。消費物價指數自2022年6月飆升至超過9%後,已於2023年大幅回落,在去年最後數月僅高於3%的水準。通膨放緩使得聯準會按兵不動,利率自2023年7月以來維持不變,聯準會並暗示升息周期可能已經見頂。

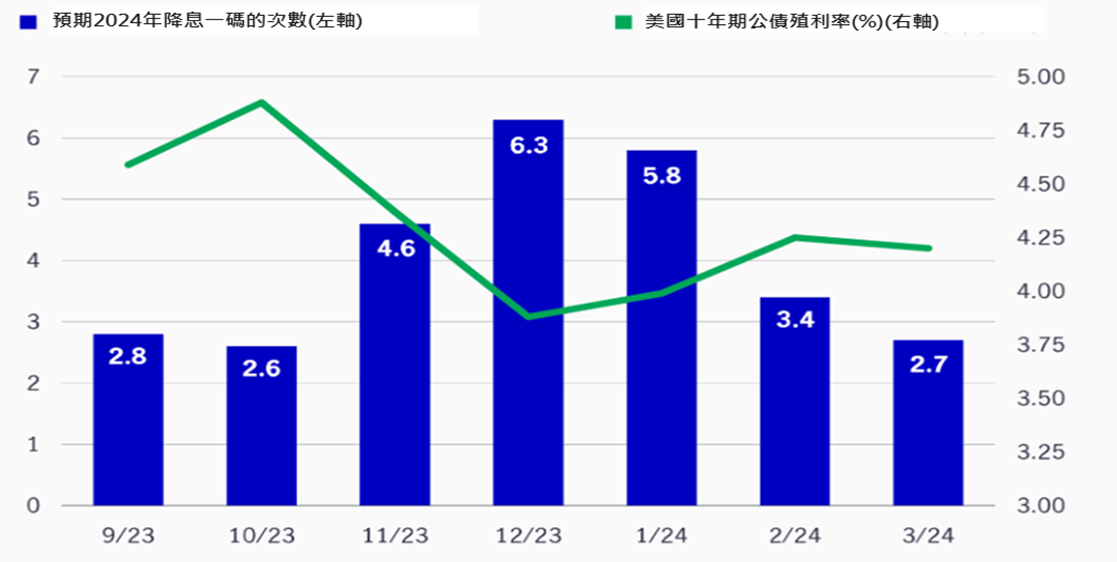

在此情況下,市場日益確信聯準會很可能會在2024年的某個時間點開始降息。在2023年年底,市場預期將約有六次降息,導致十年期美國公債殖利率下跌,帶動債券市場在去年第四季揚升。

美國經濟強韌

其後公布的多項數據均高於預期,讓市場感到意外,意味著通膨情況可能比預期更持久。經濟亦出乎意料地強韌,勞工市場表現強勁,未見任何放緩跡象。隨著這些數據陸續公布,市場對今年降息次數的預期亦大幅減少。截至第一季末,市場預期2024年底前的降息次數將少於三次。

圖:市場預期2024年的降息次數將會減少

資料來源:Bloomberg,美國財政部,截至2024年3月31日。本文提及之經濟走勢預測或歷史資訊不必然代表基金之績效或實際之基金資產配置 。

這對固定收益市場前景有何影響?

鑑於聯準會政策轉向可能不會在可預見未來出現,投資者也許想知道這將如何影響固定收益市場前景。我們認為,這個轉變並不妨礙投資者考慮配置於優質中期固定收益資產。

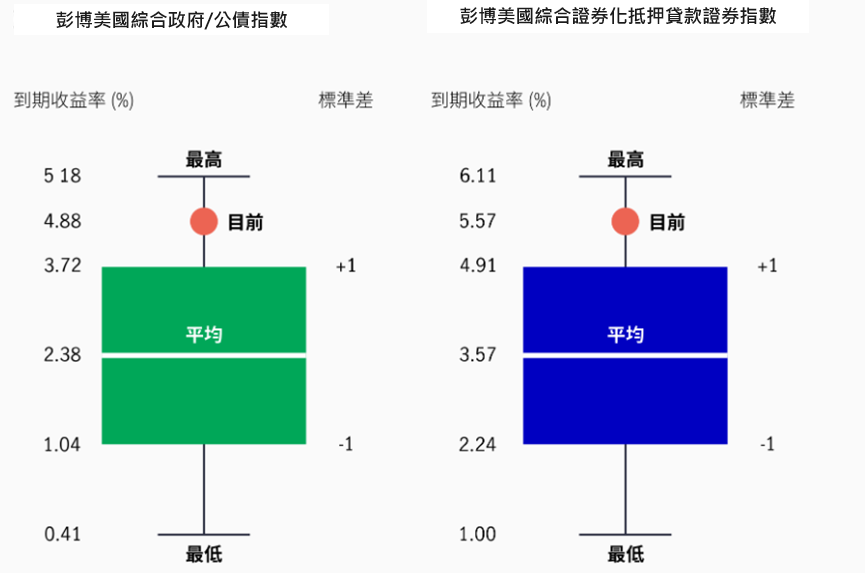

正如我們在過去一段時間所強調,我們認為最好的進攻就是良好的防守,尤其是在目前這種不明朗的市場環境下。利率可能在一段較長時間維持較高水準,我們認為這能支持優先考慮品質和流動性的論點。美國公債及抵押貸款證券的殖利率繼續處於歷史高點,當前殖利率遠高於長期平均水準,為投資者帶來高水準的收益,同時仍兼顧信貸品質。

圖:優質債券的殖利率高於20年平均水準

資料來源:FactSet,截至2024年4月30日。彭博美國綜合政府/公債指數追蹤美國財政部發行的美國公債和票據的表現,年期由1年至30年不等。彭博美國綜合證券化抵押貸款證券指數追蹤投資等級美國證券化抵押貸款證券的表現 。

從全球角度來看,美國公債的相對價值也顯得具吸引力。綜觀已開發市場,美國公債提供數一數二的高殖利率,而且歐洲央行及英國銀行等央行更表示可能在未來數月降息。隨著投資者追求更高的殖利率,這種政策分歧可能會為美國公債提供進一步支持。

表:綜觀已開發市場,美國公債提供數一數二的高殖利率

| 市場 | 全球十年期政府債券殖利率 (%) |

美國 |

4.36 |

英國 |

4.07 |

德國 |

2.44 |

義大利 |

3.75 |

法國 |

2.94 |

日本 |

0.93 |

澳洲 |

4.21 |

加拿大 |

3.56 |

資料來源:CNBC,截至2024年5月16日

此外,我們認為公司債市場的技術因素亦可於未來數月為美國公債提供支持。今年,市場對公司債的需求異常強勁[i];雖然市場供應暫時仍足以應付,但未來一但出現供不應求的情況,投資者可能會轉持公債作為替代品,尤其是目前殖利率超過4%。

最後,值得注意的是,聯準會對未來進一步升息的態度,可能會與轉向降息的態度一樣謹慎,畢竟通膨並非央行唯一關注的重點:聯準會肩負雙重任務,在推動充份就業與穩定物價之間取得平衡。

基於上述考慮,第一季GDP的初值預估顯示,經濟增長低於預期,而通膨卻超出估計,因此聯準會正面臨一項艱巨任務。考慮到聯準會的任務艱巨,我們認為,這種不明朗的環境繼續突顯主動型固定收益策略的價值。

為何現在可考慮投資於優質固定收益資產?

儘管固定收益市場波動加劇,市場情況並不理想,但優質債券仍提供多年來數一數二的高殖利率。歷史數據顯示,初始殖利率決定了90%的五年遠期回報,這表明即使短期內並未出現降息,固定收益資產仍有機會為投資者帶來正面的總回報。除了提供具吸引力的殖利率外,優質固定收益資產亦可於股票下跌時發揮分散風險的潛在作用。

整體而言,我們認為,優先考慮品質和流動性的主動型固定收益投資組合既可保持殖利率優勢,同時擁有有利條件,可抵禦當經濟一旦開始失去動力時的市場狀況。

[i] 彭博資訊,“Bubbly” Corporate Bond Market Risks Getting Ahead of Itself, Bank of America Says,2024年2月22日

宏利投資管理為宏利金融旗下資產管理分部,並透過旗下一系列的公司及聯屬公司,為全球各主要市場的機構投資者、投資基金及個人客戶提供全面的資產管理服務,擅長管理不同類型的資產,為客戶制訂資產分配策略。本資料本公司經授權使用僅供參考,請勿將本資料視為買賣基金或其他任何投資之建議或要約。本公司相信此資料均取自可靠之來源,惟並不保證其係絕對正確無誤。但如有任何錯誤,本公司及員工將不負任何法律責任。另,本公司就此資料中發表其意見及看法,日後可能會隨時作出修改。未經授權不得複製、修改或散發引用。基金不受存款保險、保險安定基金或其他相關保障機制之保障。投資一定有風險,最大可能損失為投資金額之全部。本文提及之經濟走勢預測,不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。如因基金交易所生紛爭,台端可向中華民國證券投資信託暨顧問商業同業公會或財團法人金融消費評議中心提出申訴。110金管投信新字第001號[宏利投信獨立經營管理]宏利證券投資信託股份有限公司/地址:台北市松仁路97號3樓/電話:02-2757-5999/客服專線:0800-070-998 MKT- 216-202406-202512

深入分析 2024年美國大選的三大宏觀啟示

閱讀更多聯準會開始放寬政策:優質美國信貸的潛在利多因素

市場的等待已經結束,美國已展開降息周期。在美國公債殖利率保持穩定或下跌的環境下,美國投資等級固定收益資產將普遍受到支持:我們的分析顯示,在聯準會降息後,美國投資等級信貸及特別股歷來都表現不錯。我們繼續看好這些資產類別,因其為尋求潛在吸引回報的固定收益投資者,提供了獨特投資機會。

聯準會的利率決策:並不令人十分意外,但未來的降息步伐如何?

美國聯準會9月18日大幅度降息 — 下調政策利率兩碼,展開市場期待已久的貨幣寬鬆週期,聯邦基金利率目標區間降至4.75%至5%。雖然許多聯準會預測機構的基本情況預測都沒有正式反映本次的降息幅度,但這亦非令人「十分意外」的決定。在本文中,宏利投資管理宏觀經濟策略部環球主管Alex Grassino分享他對聯準會利率決策結果的觀點。