2022/11/08

在未來數月,期望投資環境再轉熱的投資者或會感到失望。我們認為反映全球成長的市況將於2022年剩餘時間走弱,並於2023上半年持續不振。

目前,大部份市場評論似乎過度聚焦於全球或個別地區經濟是否會陷入衰退。我們一直認為,「是否會發生」這種非此即彼的對立論調意義不大,更重要的反而是經濟成長會有多快步入極為緩慢時期,以及將維持多久。就我們來看,這可能歷時四至六個季度。具體而言,我們的確預料美國、加拿大和歐洲經濟將於明年陷入衰退:俄羅斯入侵烏克蘭令停滯性通膨風險升溫,而此風險仍然存在,並為風險資產帶來挑戰。

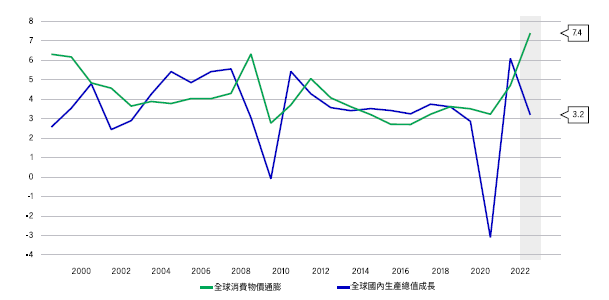

停滯性通膨風險或持續至2022年底(%)

資料來源:彭博資訊、Macrobond、宏利投資管理,截至2022年9月15日。灰色範圍代表衰退。

1. 中國經濟成長放緩

隨著市場憂慮更多大規模的封鎖措施將會持續,中國動態清零政策的經濟成本不斷上漲。這或意味供應鏈將進一步受阻,而房地產業繼續惡化。全球成長減弱亦可能代表全球對中國出口的需求減少。這些都是不能忽視的阻力。關鍵的是,從經濟面對的挑戰規模來看,目前的扶持政策依然不足。

2. 通膨壓力得以紓緩,但通膨料持續居高不下

我們預期整體消費物價指數與核心消費物價指數將出現分歧:食品和能源價格可能會持續居高不下,但對利率較為敏感的項目可能展現通膨放緩跡象。隨著基數效應產生影響、非汽車零售產品的過剩庫存預料將會增加,以及供應鏈受阻問題有所紓緩,我們估計通膨將於2023年中顯著降溫。

3. 央行收緊政策為成長構成阻力

全球已發展及新興市場央行收緊政策,導致全球流動性持續惡化,並為成長構成阻力。雖然我們最初預料經濟數據惡化,將促使央行在今年底由壓低通膨改為聚焦於處理成長相關憂慮,但通膨持續居高不下令大部份央行別無選擇,即使導致成長放緩仍繼續升息,繼而將經濟推向衰退。

未來數月充滿挑戰

我們對市場的看法非常明確,風險資產市場至少在短期內將備受挑戰。廣泛地緣政治環境亦不會帶來改變,因為市場焦點無疑落在10月的中國共產黨全國代表大會,以及2022年底的美國中期選舉這兩大事件上。在此環境下,考慮提升投資組合韌性是當務之急。雖然不確定性和波動的確可帶來機會,但對投資者同樣重要的是,短期內避免受市場雜音所干擾,並定下更長遠的目標。

掌握新興市場的新星 擁抱前緣市場債的多元機會

自年初以來,貨幣政策預期急劇逆轉;由於通膨出乎意料居高不下,市場預期的降息次數隨之減少。我們仍然看好美國優質的中期固定收益,相信可為投資者提供具吸引力的投資機會,本文將分析原因。

聯準會可能暫緩降息,這對固定收益投資者有何影響?

自年初以來,貨幣政策預期急劇逆轉;由於通膨出乎意料居高不下,市場預期的降息次數隨之減少。我們仍然看好美國優質的中期固定收益,相信可為投資者提供具吸引力的投資機會,本文將分析原因。

經理人觀點》為什麼你該考慮全球股息策略

當今美國聯準會的利率政策不定時的左右市場走勢,如何在不確定的市場中,在一定程度的波動下,仍能參與股市成長行情? 全球股息策略或許是個不錯的選擇。